下载成为新用户,专享前3天赚取**30%的年收益率

声明:本文来自微信公众号“IT桔子”(ID:itjuzi521),作者:吴梅梅,编辑:Judy,授权360手机助手转载发布。

去年**AI风险投资破纪录,达到**,今年直接“腰斩”?

最近很火的智能问答聊天机器人ChatGPT再一次将AI(人工智能)技术推向了风口浪尖,其背后的开发商OpenAI是美国一家知名的人工智能独角兽公司,曾获10亿美元投资。

GPT-3的出现表明经过多年的发展,AI技术在全球范围内已取得了突破性地进步。

而最近五六年来,人工智能也一直是**创投圈里的热门赛道之一。在2022年的岁末之际,**AI行业的融资情况如何?我们试图从数据层面,作一些总结和回顾。

2022年**人工智能行业融资数据解读

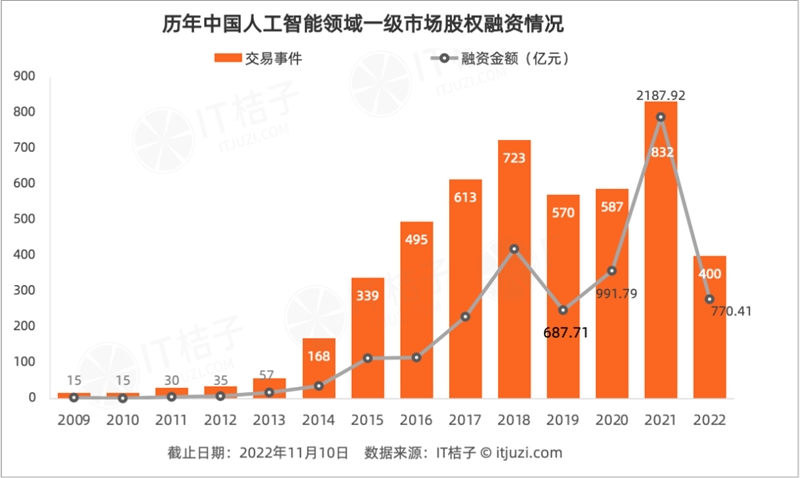

据IT桔子数据,从融资交易事件来看,2009~2013年**人工智能领域的风险投资处于起步阶段,到2014年明显活跃,当年投资破百,达到168起,2015~2018年更是连续4年增长,2018年**AI投资达到723起;2019、2020年的融资交易量有所下跌,2021年**AI领域风险融资事件数达到832起,是历史**点,主要得益于政策的利好释放。

截止到2022年11月10日,今年**人工智能行业赛道在**市场的融资事件数有400起,与去年同期相比下降50%。

从融资金额规模来看,2009~2021年,**人工智能领域的融资金额总体呈现波动增长的趋势,高峰发生在2021年,共有109笔单笔3亿元以上大额事件发生,**单笔达4亿美元的融资,推动当年AI行业总体融资交易额达到2187.9亿元。

截止到2022年11月10日,今年**人工智能行业赛道融资交易额估算有770.4亿元,与去年同期相比下降61%。

总体来看,近十年**人工智能风险投资领域呈现两个波谷波峰的动态变化曲线,且金额的**值和事件的**值发生在同一年,后一个高峰比前一个历时更短。

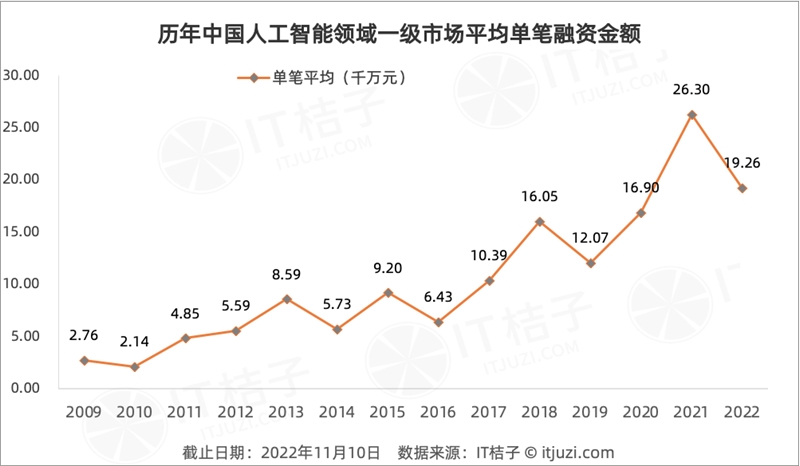

据IT桔子数据,2009~2022年,人工智能领域年均单笔平均融资额为1亿元,数值偏高。

分阶段来看,2009~2016年期间,人工智能领域年均单笔融资事件为5860万元;2017~2021年,人工智能领域年均单笔融资事件为1.63亿元;2022年这个数据是1.93亿元。

可以发现,自2017年后,AI领域单笔融资显著**,达到1亿元。2018~2022年,这个数据仍维持在高位状态下,其中2021年平均单笔融资金额甚至超过了2亿元。

这说明一方面近几年人工智能项目的估值越来越贵,投资的门槛越来越高;另一方面,在头部AI公司强**的吸金能力之下,单笔巨额的融资事件频现,不断拉高了行业整体平均值。

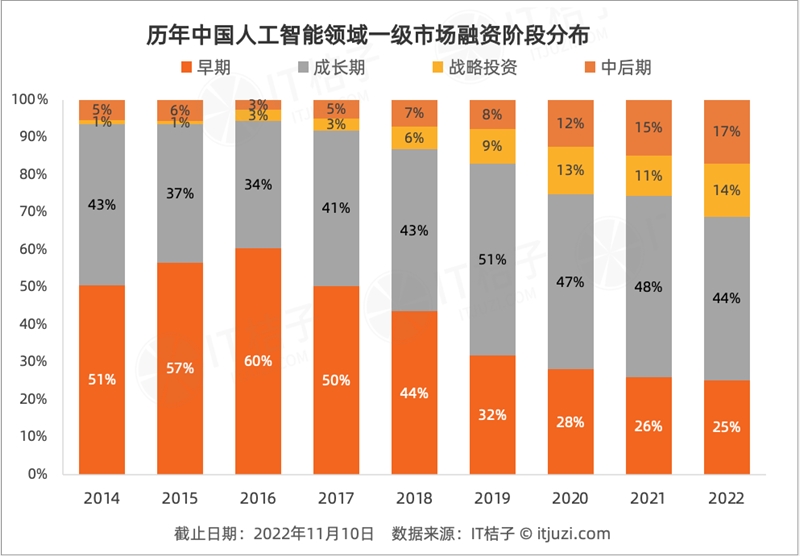

注:早期含Pre-A轮、天使轮、种子轮,成长期含A/A 轮、B/B 轮,中后期为C轮及以后

IT桔子数据显示,2014~2022年,AI早期投资呈现了显著下降的趋势,且波动范围**,从占比最多60%下降到2022年的占比25%;成长期投资占比相对固定,变化幅度在7%以内;而战略投资和中后期投资有**的增加的趋势。

从2019年开始,成长期AI投资的占比已经胜出了早期AI投资占比,且近几年保持了这种结构,这是**人工智能领域的风险投资偏好有逐渐走向成熟的前兆。

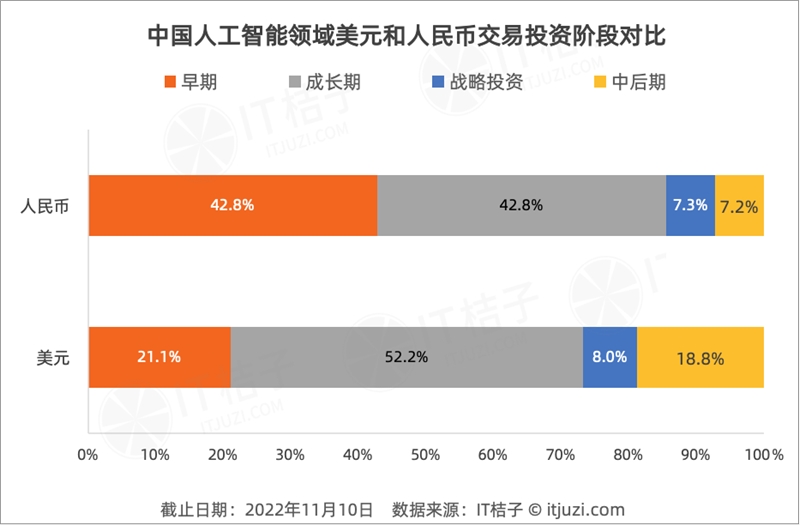

通过美元交易和人民币交易的投资阶段对比,发现两者的投资风格、投资偏好有明显的区分。

人民币交易有42.8%投向了早期AI项目,有42.8%投向成长期的AI项目,相对均衡;美元交易52.2%投向了成长期的AI项目,早期AI项目仅占比21.1%,中后期的美元AI投资占比为18.8%,远超人民币交易的7.2%。

这**程度上代表美元基金更偏好已经运作具有**成熟度的人工智能项目,而人民币基金更多地是在支持早期的AI项目。

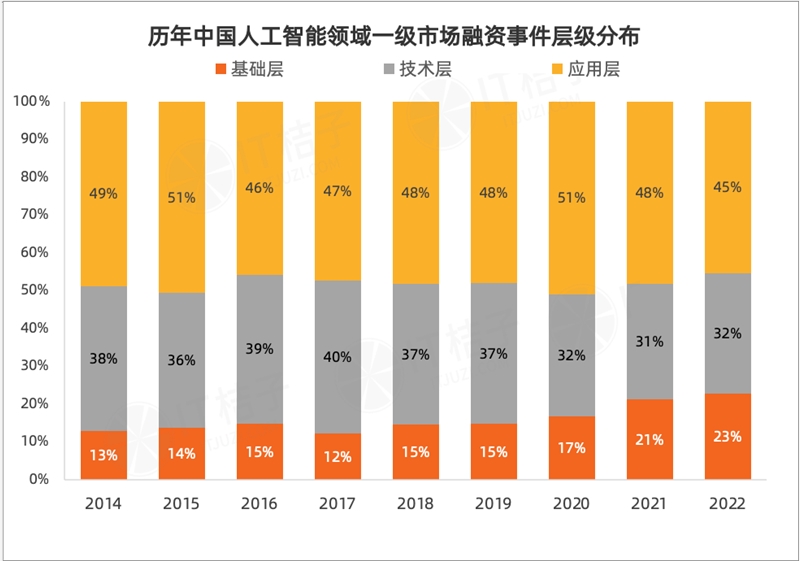

从AI各应用层级的融资事件数来看,2022年风投**偏好的**AI项目是更贴近行业的应用层AI项目,其次是具备大规模商业化前景的技术层AI项目,**才是基础层AI项目。

虽然,风投投资应用型AI项目更多,但长期来看,可以发现AI的底层建设、基础层的风投融资事件占比越来越高,2022年达到了23%;而应用层融资占整体的比重有所下降。

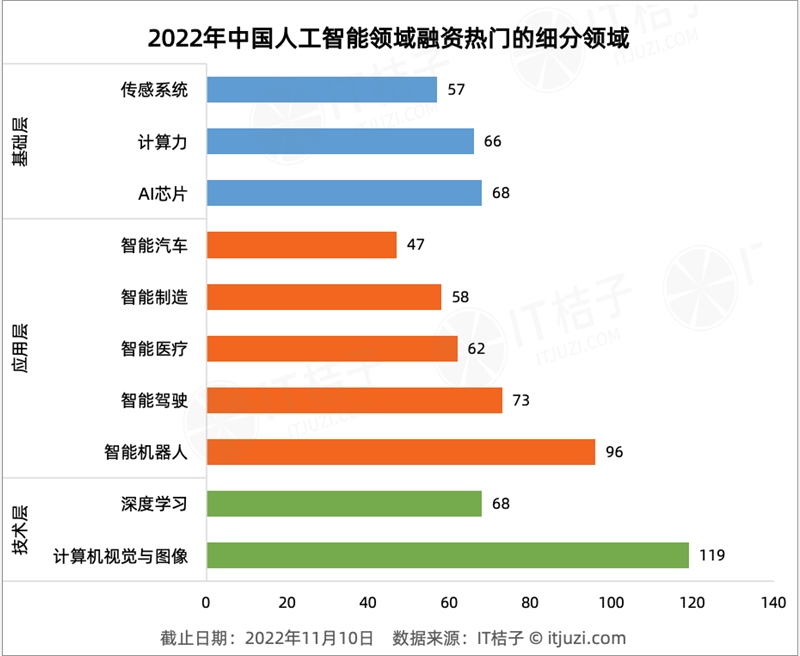

从细分领域来看,2022年融资最多的AI领域是技术层的计算机视觉与图像,今年有113起风险投资事件;排在第二位的是应用层的智能机器人项目,今年有96起风投事件;排在第三的是应用层的智能驾驶/自动驾驶项目,今年有73起风投事件。

在基础层,今年风投资本出手比较多的是AI芯片、计算力、传感系统相关的项目;在技术层,今年资本关注更多的是计算机视觉与图像、机器学习两大技术;在应用层,智能机器人、智能驾驶、智能医疗、智能制造、智能汽车这几类AI项目获得风险投资的概率更大。

2022年人工智能行业各个细分领域的融资总金额、融资事件数量情况详见下表:

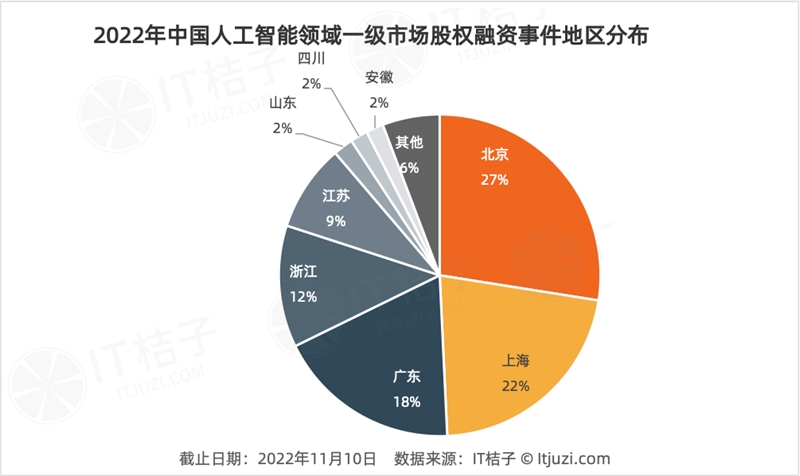

2022年北京地区依然是人工智能领域融资活跃的“高地”。总部位于北京的AI公司融资事件占**的比重为27%;而上海、广东各占22%、18%;浙江占12%,江苏占9%。其他地区的AI融资事件较少。

从城市来看,2022年人工智能领域融资最活跃的前10个城市分别是北京、上海、深圳、杭州、广州、苏州、南京、合肥、成都、西安。

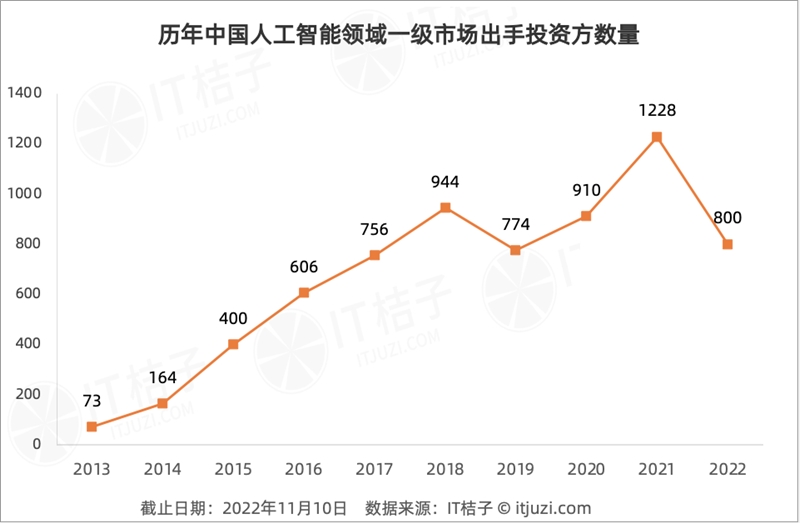

投资方数量上,2013~2018年,出手AI领域的投资方呈现了不断增加的趋势,2019、2020年有所下降,到2021年有1228家资方布局了**人工智能领域的公司。

2022年,受到上海、北京等**各地疫情的影响,出手AI的投资方下降至800家。

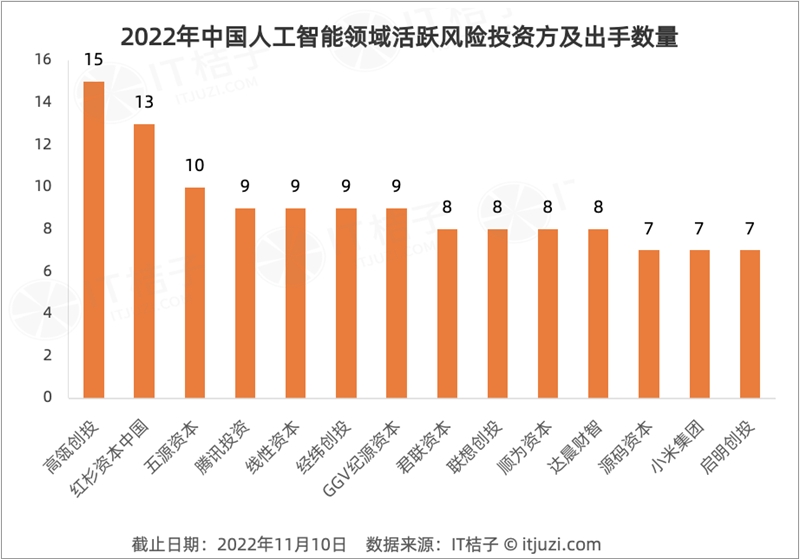

据IT桔子数据,2022年**人工智能领域最的活跃投资方是高瓴创投和红杉资本**,两者在年内的AI投资事件数量分别为15起、13起。

另外,五源资本、腾讯投资、线性资本、经纬创投、GGV纪源资本、君联资本、联想创投、顺为资本、达晨财智资本在年内对AI项目的出手也比较活跃。

2022年在人工智能赛道,最活跃的撮合交易服务方(FA)是光源资本、源合资本,其辅导的已公开的融资交易笔数均超过7笔。

另外,一苇资本在今年辅助了深光科技获得融资,云岫资本帮助了行芯科技、设序科技等AI企业顺利融资。

2022新晋AI独角兽案例IT桔子数据显示,截止2022年11月30日,人工智能赛道在2022年有14家新晋独角兽公司,包括以下几类:

4家新晋智能驾驶独角兽—— 福瑞泰克、禾多科技、希迪智驾、所托瑞安;3家新晋硬件机器人独角兽——梅卡曼德机器人、镁伽机器人megarobo、Flexiv非夕;和虚拟世界、VR/AR相关的新晋独角兽——魔珐科技Xmov、超参数科技、Rokid若琪;侧重AI技术与垂直行业商业化应用的独角兽—— Aibee 爱笔智能 、暗物智能、极视角;还有专注于企业业务流程自动化的新晋独角兽“影刀 RPA”。

在这四类AI独角兽中,我们各自选取了一两家作为案例来分析。

1.2022年新晋AI独角兽(AI 行业应用):

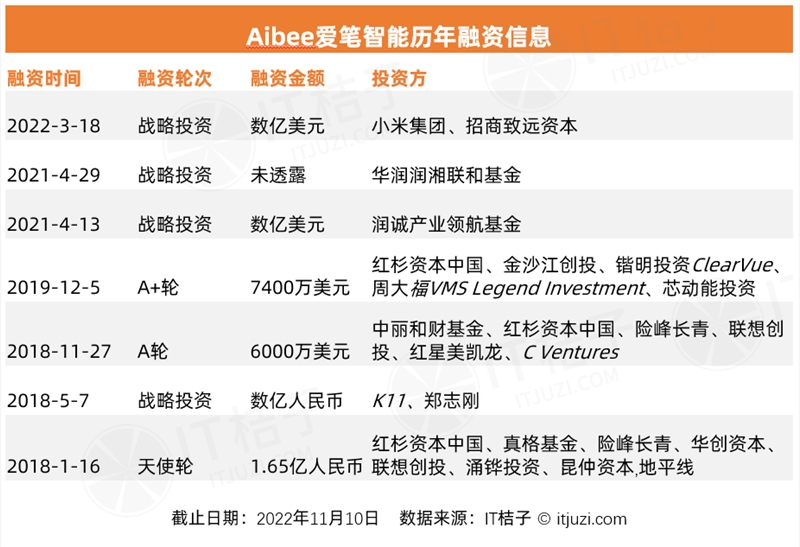

爱笔(北京)智能科技有限公司成立于2017年11月,由前百度研究院院长林元庆博士创立。Aibee专注于线下空间数字化与智能化改造,通过计算机视觉、大数据分析、机器人等多模态 AI 技术,帮助线下空间实现**的数字化。

2019年12月,Aibee推出了六大人工智能整体解决方案并落地应用——针对大型购物**场景的AI-BeeMall(线下**数字化整体解决方案)、AI-BeeTraffic(精准客流解决方案),针对零售品牌连锁店的AI-BeeStore(线下零售店**数字化解决方案),针对停车场场景的AI-BeeParking(新一代智能停车场整体解决方案),针对机场的AI-BeeAirport(智慧机场整体解决方案)以及针对旅**业的AI-BeeTouri**(全域智慧旅游AI升级方案)。

据了解,小米之家与Aibee已达成门店数字化的**合作。合作开展两个月内,Aibee助力小米之家已实现300家数字门店升级。此外,Aibee已为招商蛇口旗下购物**提供智慧商业相关解决方案,也为招商银行部署了智**点解决方案。

此外,Aibee自研了3D全景地图机器人,可快速对大型购物**进行数字化建模。

Aibee目前的投资方和股东包括线下零售商红星美凯龙、周大福,一线风投机构红杉资本**、联想创投、险峰长青,其已经服务的客户还包括北京大兴机场、环球影城、古北水镇等。

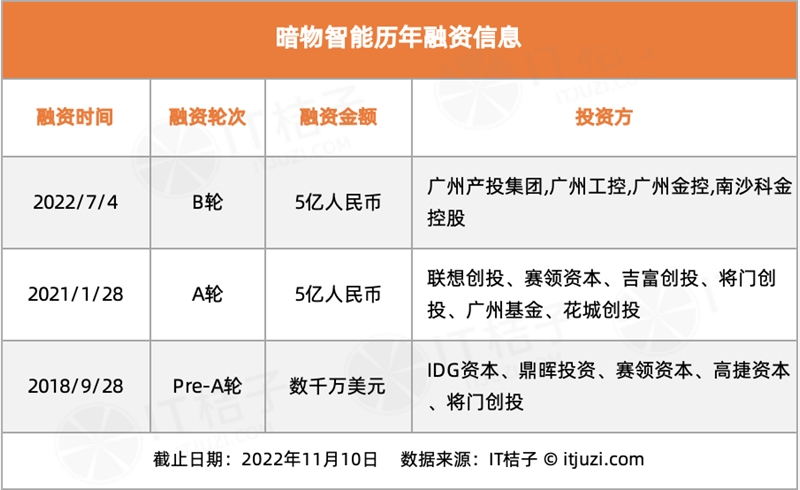

暗物智能成立于2018年,总部广州南沙,致力于打造新一代基于强认知的人工智能技术平台,并通过与教育、新零售等垂直行业深度融合,构建以强认知AI为核心的产业生态。

暗物智能创始人朱松纯,是美国加州大学洛杉矶分校的计算机与应用数学系终身教授、神经网络与计算机视觉实验室主任;CEO林倞曾担任商汤科技执行研发总监及研究院副院长。

朱松纯认为,人工智能应用进入深水区,AI从感知走向认知是必然趋势。他指出:“教育等垂直领域的智能化升级需求与强认知AI的深度人机互动、个性化服务等能力高度契合,是拥有广阔市场和技术纵深的赛道,强认知AI的赋能也将产生巨大的社会价值。”

2.2022年新晋AI独角兽(AR/VR/虚拟世界):Rokid 若琪

祝铭明获得加州大学伯克利分校计算机博士学位,2007年在杭州创办了猛犸科技,主攻手机操作系统。2010年,猛犸被阿里收购后,祝铭明成为阿里M工作室的负责人。

2014年7月,祝离开阿里,再次创业,创办了Rokid,一家致力于Home AI 领域研究的初创公司。目前Rokid在北京和旧金山设有分公司,产品涵盖AR眼镜、智能音箱等。

2021年12月,消费级AR(增强现实)智能眼镜Rokid Air正式开售。数据显示,上市3个月,Rokid Air在KICKSTARTER、亚马逊、天猫等**外多个渠道稳定占领AR销售榜榜首。

目前Rokid已获得包括淡马锡、IDG 资本、瑞士信贷、海通证券、元璟资本在内的多家**机构投资。

值得注意的是,今年3月Rokid刚成为新晋独角兽后,还完成了三轮新的融资;今年Rokid融资总额合计超13亿人民币,“吸金能力”惊人。

3.2022年新晋AI独角兽(自动驾驶):禾多科技

禾多科技成立于2017年5月,创始人倪凯在清华大学计算机系获得本硕学位,**后在微软、百度研究院任职,2016年加入乐视超级汽车(**)担任智能驾驶副总裁。

据称,禾多科技具备从车辆线控、多传感器技术到上层自动驾驶核心算法模块的完整布局,是极少数拥有全栈自动驾驶研发能力的公司之一。

广汽集团是禾多科技最主要的客户,2021年10月双方宣布,搭载禾多科技自动驾驶系统的多款广汽车型将于2022年陆续上市。

据报道,禾多科技将为广汽乘用车品牌传祺与新能源品牌埃安提供多款车型的智能驾驶功能,场景涉及高速、城市道路和智能代泊车等。

至今,禾多科技共计完成了月6轮融资,融资额总计超2亿美元,主要投资方包括广汽集团、IDG资本、四维图新、红杉**等。

4.2022年新晋AI独角兽(机器人):镁伽机器人

2016年黄瑜清和两位同事合伙创立了镁伽机器人;黄瑜清在创业前曾担任北京普源精电产品线经理,在电子测量行业具有多年产品管理经验。

黄判断,在体积庞大的工业机器人(以“机械臂”为主要形式)与强**育功能的玩具机器人之间,“应该有一种与人更亲近,更灵巧的小型机器人,帮助人们进行重复性劳动。”而这正是协作机器人,当时是比较新兴的一个机器人细分领域。

近几年来,镁伽机器人发力医疗行业,积累了多家医院、疾控**、第三方医学实验室等医疗行业客户,能够为生命科学、智慧零售及轻量级制造领域提供灵活实用的自动化解决方案。

在外部股权融资层面,镁伽机器人的**笔投资来自天使投资者个人的500万元种子投资,之后,公司顺利地获得了超1亿美元的7轮融资,投资方包括经纬创投、药明康德、创新工场、愉悦资本、英诺天使基金等。

镁伽机器人在今年6月完成了一笔3亿美元C轮融资,使其成为年度新晋协作机器人独角兽。

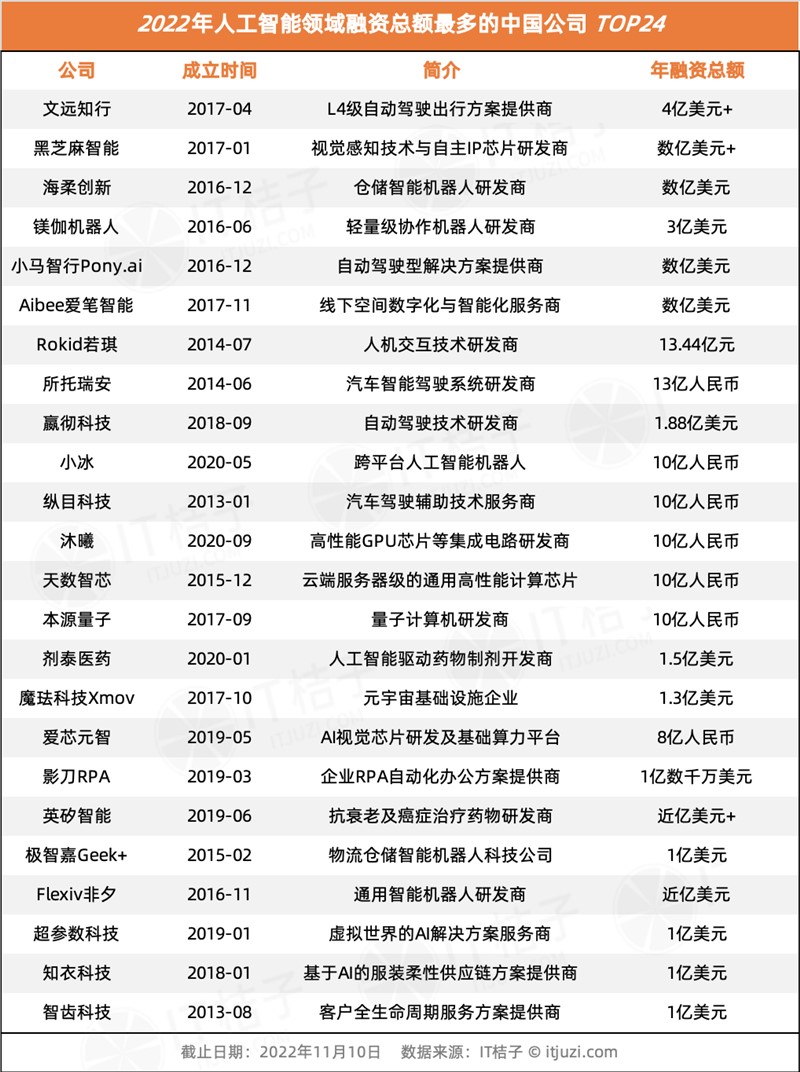

根据IT桔子统计,包括上述部分新晋独角兽在内,今年共有24家AI公司获得1亿美元以上融资,详见以下表格:

**政策层面,在2021年“新基建”屡被提及,相关政策接连发布。乘着“数字基建”的政策东风,人工智能风险投资在2021年达到了近10年的高峰,融资额高达2187.92亿元。

数据层面,我们看到每年有越来越多的投资方对**的人工智能企业表示认可,至今有三千多家资方投过AI。这既是对政策红利的跟随,也是基于AI赛道长期发展的判断。

在三年疫情的大环境下,**AI投资的节奏与管控节奏显示出了一致——2020年疫情初期,AI投资表现居中;2021年**环境良好,AI投资最稳定,且风险投资创造了新的记录;相比之下,2022年却是最为动荡、表现相对最差的一年。

纵观整个AI行业的风投热潮中,2022年投资人出手最多的仍是应用层的AI解决方案公司,该领域投资事件占比为45%;其次拥有计算机视觉、深度学习等核心技术的AI技术公司,投资事件占比为32%;对基础层的AI芯片/算力公司在比例上仍旧较少,原因是其创投门槛**、周期长、相关优质创业公司也在逐步出现和成长过程中。

另摘录近期部分知名投资人对人工智能赛道的判断和思考:

“AI ”智能领域方面出现了一些新的智能产品和应用场景,AI与居家生活的结合已经越来越紧密。此外,服务型人工智能领域的交互体验有望得到进一步完善,社区养老这一特定场景下也会衍生出很多定制化的、对环境感知要求更灵敏的AI产品。

“‘AI 医疗’带来了诸多可能性,让老百姓解决看病难有了更大的想象空间,也激发投身医疗人工智能的创业者和研究者前赴后继,可以预见这是未来人工智能在应用层面的重要方向。另外,人工智能在**研发领域也出现新的曙光,无论是新靶点的发现,还是在晶体、制剂领域的应用。未来,AI能力是每一家大药企必须具备的。

——红杉**创始合伙人沈南鹏

很多人都认为**是制造大国, AI能推动制造,工厂是AI的**个落地场景。而重复性劳动在农村相对较多,这种重复性劳动是可以扩张的,甚至是**化的。当AI取代重复性的工作后,农民种地这件事就可以让AI承担90%的工作。“农村是AI机器人落地的**场景。”

未来三五年,推动农业变革的重要技术是人工智能 无人机 无人车,它能快速创造价值,解决重复性劳动,弥补农村劳动力流失。

——创新工场创始合伙人李开复

(举报)

欧易安卓下载:立即前往

欧易IOS下载:立即前往

注册领取新手礼包!交易手续费返现:20%!

| 金马资讯热门内容推荐 | |||

| usdt钱包**版本 | 马云正式布局pi币是真的吗 | 全球最安全的冷钱包 | |

| 欧易安卓下载 | 欧易苹果下载 | 欧易Web3.0版本 | |

| 正加财富网内容推荐 | ||

| OK交易所下载 | USDT钱包下载 | 比特币平台下载 |

| 新手交易教程 | 平台提币指南 | 挖矿方法讲解 |