由于DeFi最近的繁荣,对稳定币的需求激增,导致稳定币的总供应量超过$1000亿马克。尽管出于流动性和对冲波动的目的,稳定DeFi货币的必要性已变得显而易见,但集中稳定币的长期可持续性现在变得越来越令人担忧。**集权的稳定币面临越来越多的监管不确定性和不透明储备,迫使许多用户寻求更透明的替代方案。

在这种情况下,MakerDao及其稳定币DAI它已成为迄今为止最成功的去中心化稳定币协议。在过去12个月内,Dai的总供应量增加了46倍,自2021年以来已产生超过6300万美元的净收入。

在本文中,我们将重点介绍DeFi基础设施堆栈的核心构建块Maker协议及其治理代币MKR背后的指标

makerdao成立于2015年,是一个基于以太坊区块链上运行的超额抵押模式的稳定币项目。makerdao的诞生是基于对早期加密货币非常不稳定的认识,因此它作为交换媒介不是很有用。该项目的开发最初由项目基金会领导,但现在由一个DAO组织控制。

该协议于2017年正式启动,最初作为单一抵押贷款协议;该系统(也称为SAI)允许用户使用ETH作为抵押品来伪造稳定币。同年,该公司通过向Andreessen Horowitz(a16z)、polychain capital和其他专注于加密货币的风险投资公司出售MKR代币筹集了1200万美元。

在成功推出单担保Dai后,maker推出了多担保Dai;2019年(MCD)系统接受比ETH更多类的抵押品。

2020年5月,即MCD启动七个月后,Dai的总供应量达到1亿美元。一年多之后,即2021年6月,Dai的总供应量已超过$50亿。

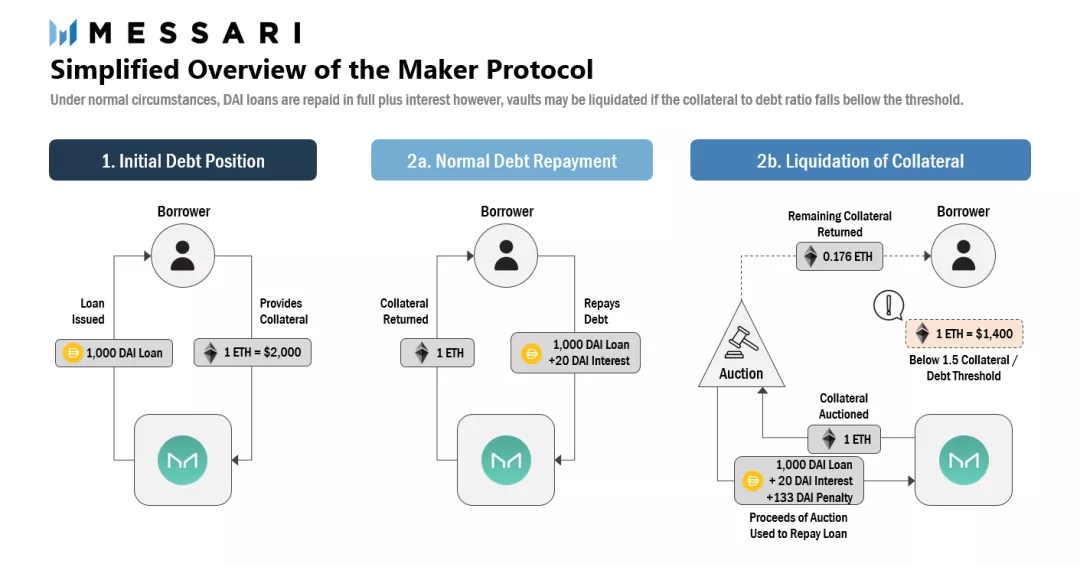

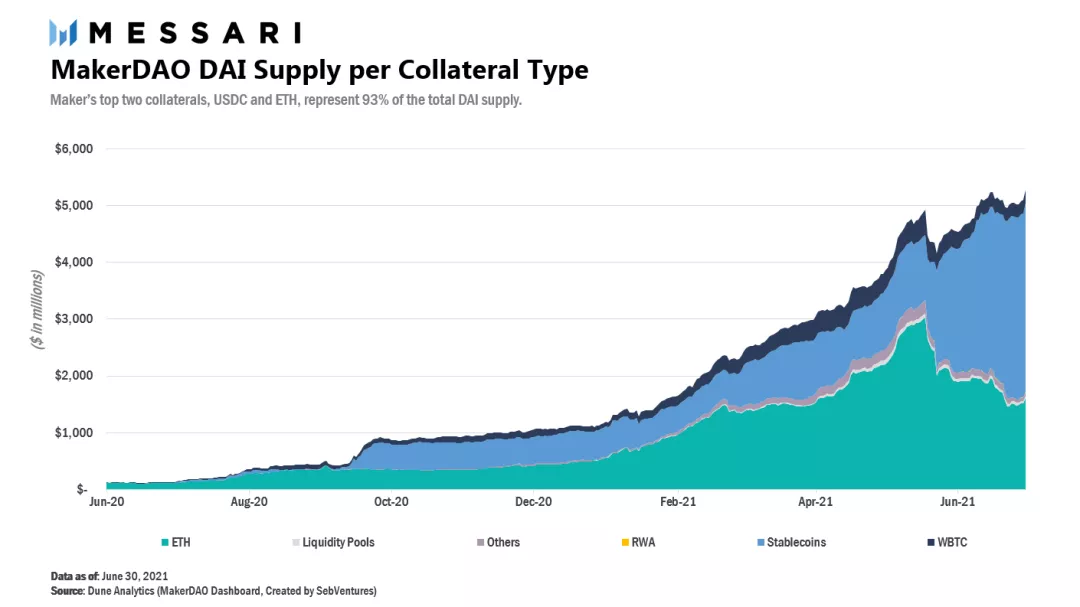

Maker该协议允许用户通过在系统金库中过度锁定抵押品资产,发行和出借与美元挂钩的稳定币Dai。Maker目前支持多种抵押品类,包括波动性加密资产、其他稳定币、流动性代币和真实世界资产(RWA)

Dai将低波动性货币的优势与加密货币的关键属性(无许可证、无边界、透明、点对点等)相结合。Dai通过存放在maker协议金库中的抵押资产产生、支持和维持稳定的价值。例如,价值1000美元的ETH需要存入保险库,作为发行500 Dai的抵押品。这与Dai贷款利率的可调整性一起,确保Dai的价值始终等于1美元。

当Dai发行时,国库所有人以资产作为抵押品发放贷款,类似于任何其他形式的抵押贷款。如果金库中抵押品的价值低于某个阈值,则可根据Maker协议清算头寸(即抵押品),以偿还Dai债务。在正常情况下,财资所有人将以利息偿还原始Dai贷款,以重新控制其抵押品。

创客协议的收入主要来自三个方面:

超额抵押贷款的利息收入

对被清算的金库收取的清算费

锚定稳定模块(PSM) 产生的稳定币交易费

注:maker系统的PSM模块允许用户直接将其他稳定币转换为Dai;固定汇率(包括0.1%的费用)。PSM的主要目的是帮助戴笠与美元挂钩。此外,PSM允许Maker根据贷款服务的市场需求调整抵押品结构

MKR是maker协议的治理代币,它允许其持有人对协议变更进行投票,如添加抵押品类、治理参数变更、预算批准等。

当清算无法完全覆盖未偿Dai债务时,MKR代币还负责协议的资本重组。在这种情况下,协议将铸造和拍卖MKR代币(这将稀释MKR的供应),以偿还协议的未偿债务并确保系统的偿付能力。

代币持有人间接拥有代币协议产生的收入。目前,本协议产生的现金流主要用于三个目的:

支付 Maker 协议的开发和运营费用

建立安全缓冲 (safety buffer) 以覆盖潜在的清算损失

从流通中购买并销毁 MKR 代币。

因此,从概念上讲,持有MKR可以与持有正在进行持续股份回购的银行的股本相比较;

在最初供应的100万枚MKR代币中,约有907000枚仍在流通。这是因为该协议已回购并销毁约9000 MKR,Maker基金会在2021年5月将其84000 MKR移交给其DAO组织,作为其解散过程的一部分。

以下是maker协议中最近值得注意的发展:

Maker 基金会的解散:截至目前负责大部分 Maker 协议开发的 Maker 基金会已于 2021 年 5 月宣布,将逐步将开发和治理责任转移到 DAO,从而加速基金会的解散。截至 7 月底,解散和过渡基本完成。

真实世界资产 (RWA) 作为抵押品:2021 年 4 月,Maker 向房地产投资者贷款服务提供商New Silver开始发放以真实资产 (RWA) 为抵押的贷款。这个连接传统金融和去中心化金融世界的桥梁是 Maker 和 DeFi 作为一个整体的重要里程碑。在强大的社区支持下,由 RWA 支撑的贷款为 Maker 提供了 1 万亿美元的增长机会,这也有助于将 DAI 抵押品的风险去中心化到与加密货币无关的资产上。

清算2.0模块:自 2020 年 3 月黑色星期四事件 (导致 567 万 DAI 贷款抵押不足) 以来,Maker 对其清算系统进行了几项改进。Maker 在 2021 年上半年发布了新的清算2.0模块(Liquidations 2.0)。该模块已证明在减少损失方面非常有效。2021 年 5 月 19 日,在 ETH 价值下跌 45% 的情况下,该模块通过 177 次拍卖结算了 4100 万美元的债务,并产生了 510 万美元的清算费用收入,但只发生了两次总计 1.2 万美元的清算损失。

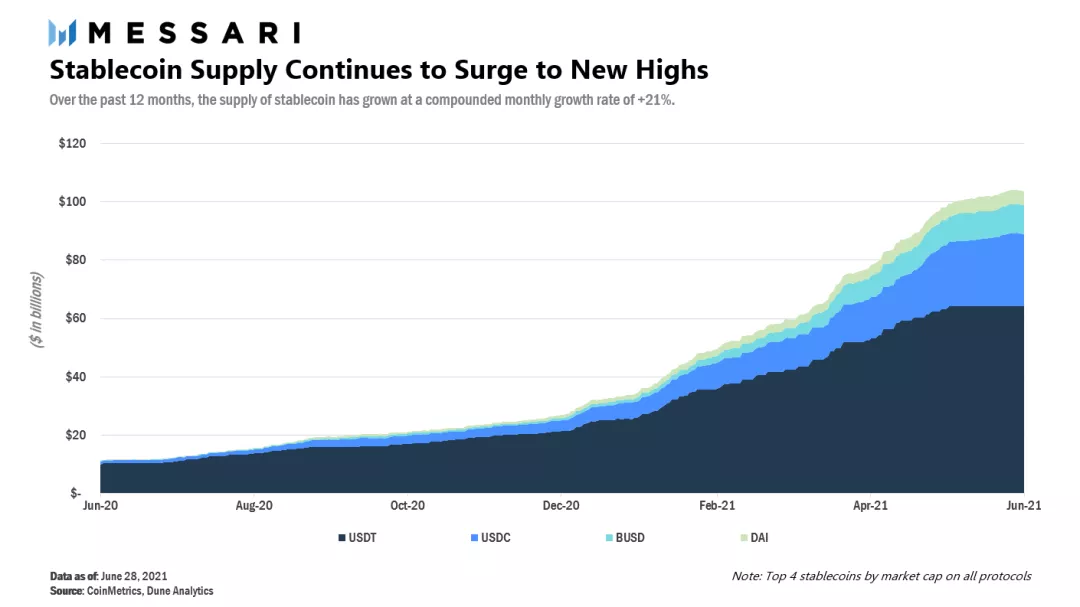

随着DeFi生态系统的崛起,作为去中心化借贷和交易活动的主要推动者,Dai和其他稳定币经历了巨大的增长。在过去12个月中,稳定币市场从110亿美元增长到1000多亿美元;

上图:自2020年6月以来,稳定币usdt、USDC、BUSD和Dai的供应有所增加

上图:自2020年6月以来,稳定币usdt、USDC、BUSD和Dai的供应有所增加

稳定币的总供应量同比激增10倍,这是由于资本持续流入加密经济和;受DeFi规模增长的推动。稳定币的流行还可归因于其固有特征,即稳定币不仅保留了加密货币的所有关键属性,而且还为投资者提供了低波动性的安全港。

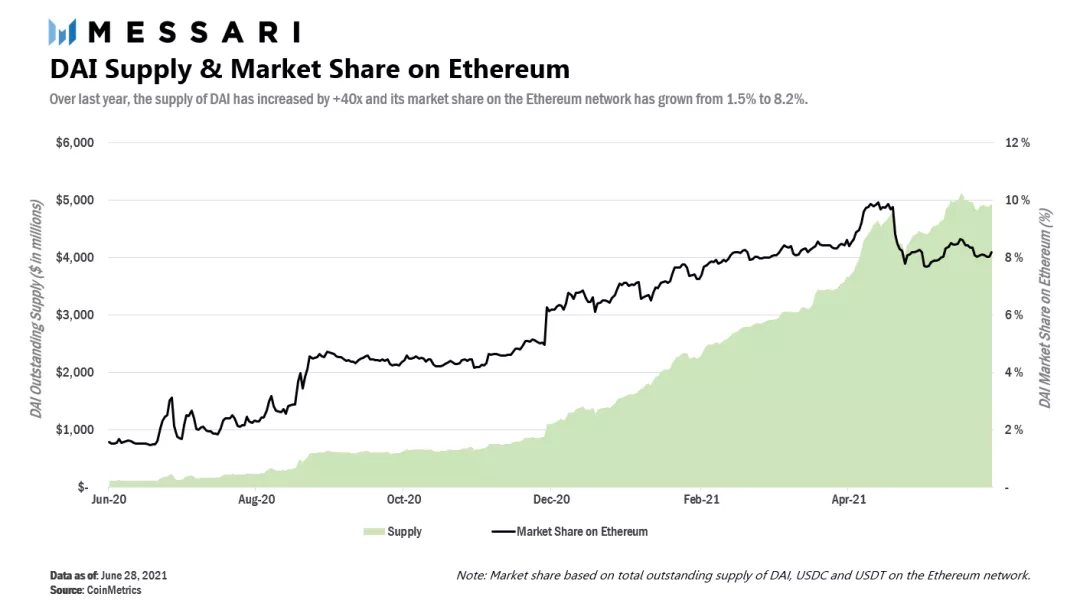

这家Maker能够从这一增长中获益,在过去12个月中,其未偿Dai供应从1.27亿美元增加到50多亿美元。戴相龙目前在以太坊上稳定币市场份额为8.2%。就市值而言,DAI是第四大稳定币。

上图:自2020年6月以来,Dai在以太坊上的供应(绿色区域)及其在稳定币市场(黑线)中的份额有所增加

上图:自2020年6月以来,Dai在以太坊上的供应(绿色区域)及其在稳定币市场(黑线)中的份额有所增加

鉴于围绕稳定币和储备发行的监管风险日益增加,特别是来自欧盟、美国和中国的监管风险,戴相龙相对于更大的**稳定币具有强大的竞争优势。Makerdao的储备可以在链上进行审计,而usdc和USDT等项目必须依靠外部审计。与USDT例如,该项目最近受到越来越多的审查,因为其准备金的来源和信贷质量受到质疑。

法定货币(如USDT)支持的稳定币的集中化风险与信托最小化的加密资产(如ETH)的波动风险之间存在权衡。到目前为止,maker通过其清算模块证明了其强大的抗波动能力,从而赢得了用户的信心。

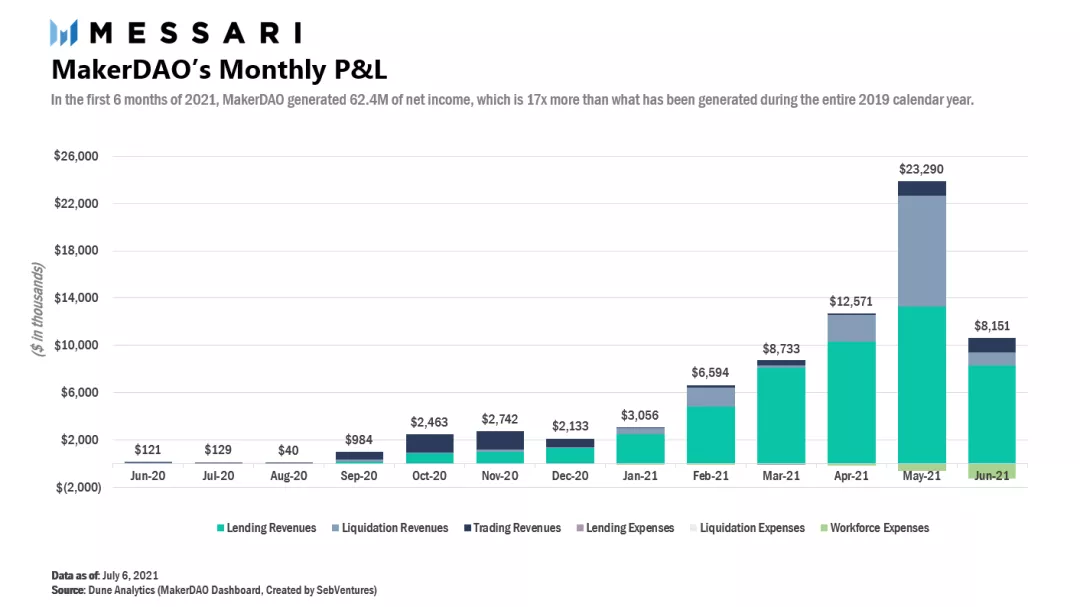

对贷款和Dai的需求推动该公司的月净收入猛增,2021年上半年利润超过6300万美元,这意味着与2020年最后六个月相比增长了七倍多。该业绩可细分如下图所示:

maker agreement在2021年上半年通过Dai贷款获得的利息收入(贷款收入)平均每月约770万美元,比2020年下半年增长13倍。这一增长直接归因于贷款量的增加和贷款利率的提高。Dai的贷款利率已从2020年底的2%逐渐提高到2021年4月/5月的5%;由于市场对杠杆的需求下降,Dai的贷款利率目前为2%(以ETH-a国库为单位)。Dai贷款的利息收入是创客协议最常见、最稳定的收入来源。

对于清算资金,做市商协议将收取15%的清算费作为惩罚,这是协议的清算收入(清算收入)。清算收入也对做市商的强劲表现做出了重大贡献。由于市场的剧烈波动,2021年5月的月度清算收入飙升至940万美元。MKR代币还通过收取清算费(假设有序清算)从抵押品价值下降中获益。随着时间的推移,这意味着MKR代币可能与整个市场具有较低的向下相关性。但是,还应注意,随着第三方贷款管理解决方案的改进和抵押品波动性的降低,我们预计清算量将随着时间的推移而减少。

交易费收入(交易收入)指MAKER的PSM(锚定稳定模块)产生的稳定币兑换费。由于以下原因,PSM产生的费用收入在2021年5月和6月大幅增加:对Dai的需求增加,而通过抵押加密货币贷款Dai的需求减少。因此,该协议直接将超过30亿美元的usdc转换为Dai,以满足Dai的需求。

因此,Dai是一个动态系统,它将根据市场条件和需要相应地调整其抵押品。随着加密市场在2021年上半年的扩张,该系统充分利用了人们的杠杆需求,并将ETH作为其贷款的主要准备金。在加密市场最近从顶部下滑后,该系统通过流入其他稳定币来调整其储备,以维持并继续增加Dai的供应。这种灵活性和灵活性是maker协议的核心优势,代表了Dai与其他稳定币相比的独特特征。

以下是将在Maker协议中实施的一些关键举措和升级:

Flash Mint 模块的实现:在 2021 年 7 月 1 日投票通过后,Maker 协议激活了 Flash Mint (闪电铸造) 模块。该模块允许用户铸造多达 5 亿 DAI,唯一条件是用户必须在同一笔交易中偿还这些 DAI 贷款并支付 0.05% 的费用。这将允许任何人利用 DeFi 领域的套利机会,而无需投入前期资金,并为 Maker 协议创作了新的收入流。

多链侧链:该社区正在开发 Maker 的多链策略(Multichain Strategy),以确保协议在多条区块链上都举足轻重。此外,开发者们正在开发一个Optimism DAI 桥,将允许用户从 Optimism (L2 rollup 链) 进行快速提款至 以太坊 主链,预计将于 2021 年第三季度/第四季度全面部署。

Aave D3M:Maker 与Aave团队合作,将推出 Maker Direct Deposit Module(D3M,即 Maker 直接存款模块)。该模块将允许 Maker 协议对 Aave 上的 DAI 市场实施最高借款利率。最终,这将帮助 MakerDAO 获得资本效率,增加 DAI 的供应,并使 DAI 成为 Aave 上稳定币借款人的首选。

做市商在稳定币市场和抵押贷款市场上竞争

如前所述,与过去12个月的其他**稳定币竞争对手相比,戴笠集团的市场份额实现了可观的增长。我们相信,这一趋势今后将继续下去。由于其去中心化的性质、透明的保护区以及在DeFi生态系统中日益突出的地位,戴河拥有强大的竞争护城河。由于法定货币支持的稳定币面临监管和透明度风险,且算法稳定币的可靠性较低,随着时间的推移,它可能进一步提升Dai的竞争优势。

Dai还能够创建由实物资产(加密资产、RWA等)支持的低波动性货币。从长远来看,戴可以与美元脱钩,并与特定的一篮子商品挂钩。

就贷款市场的竞争而言,与AAVE或复合利率等可变利率竞争对手相比,做市商可以使协议收取的利率更具确定性。此外,只要贷款协议(如AAVE或复合贷款)的可变利率高于做市商的稳定费,做市商就可以从这些贷款协议中受益:市场参与者可以向做市商借款,并以更高的利率在这些贷款协议中放贷,如果其抵押品价值降低,他们可以随时结清贷款。

由于MKR代币持有人负责Maker协议的资本重组,如果清算不能完全覆盖Dai贷款债务,MKR持有人将需要承担一定程度的信用风险。截至本报告撰写之时,Maker的盈余缓冲(4800万美元)正在发挥缓解措施的作用,最高比例的抵押品usdc、ETH和BTC分别为33亿美元、16亿美元和2.3亿美元。

MKR代币持有人还面临交易对手风险,允许USDC和RWA作为抵押品(交易对手风险),尽管目前对RWA的风险敞口仍然很小。

戴相龙越来越依赖USDC,这给该公司带来了巨大的监管和黑名单风险,因为circle可能会将该公司的一些USDC金库列入黑名单。这也凸显了创客面临的一个特殊困境,即当前对Dai的需求超过了贷款需求。我们认为,对USDC的依赖对Maker来说是一个必要的暂时挫折,因为更广泛地采用Dai对协议的整体成功至关重要。我们注意到,maker社区目前正在研究解决此问题的替代方案,例如探索使用新的Uniswap V3流动性代币。

Maker还面临协议开发和技术风险。考虑到已执行的外部智能合同审计及其声誉良好的核心开发团队,我们认为这些风险较低。

由于Maker协议的变更现在取决于其Dao组织,MKR的持有人将面临与治理相关的风险。尽管存在一些内置的安全机制来缓解潜在的治理攻击向量,但我们认为其治理过程需要改进和简化,以将治理风险降至最低。特别是,Dao组织经常需要解决;MKR代币持有人的低参与率。这可能会限制Maker快速响应市场变化的能力,并带来安全风险。攻击者可以借用MKR进行反向投票。Dao目前正在开发一个改进的投票代理系统,这将有助于解决这个问题。

该公司将自己定位为稳定币和贷款市场的顶级竞争对手,而这恰好是目前活跃的DeFi生态系统的两个基本组成部分。这使Maker得以扩大规模,并在过去12个月内为MKR持有人创造超过7200万美元的净收入。在强大的开发团队、社区和不断增长的用户群的支持下,我们相信maker将在未来几年继续增长。然而,为了实现本文的估值,该协议需要克服各种挑战,例如通过RWA(真实世界资产)等创新解决方案缩小Dai需求与贷款之间的差距。我们预计Dai市场供应将持续增长,MKR代币将被销毁。

本报告由MESARI hub成员makerdao委托MESARI hub分析师撰写,中文译本已被删除。所有内容均由作者独立制作,不代表MESARI,Inc.或要求报告的组织的观点。本文作者可能持有本报告中提到的加密货币。

| 正加财富网内容推荐 | ||

| OK交易所下载 | USDT钱包下载 | 比特币平台下载 |

| 新手交易教程 | 平台提币指南 | 挖矿方法讲解 |