Defi已经成为业界最热门的话题之一,每个月都会推出数十个新的Defi项目。DeFi应用程序可以创建可自动执行的金融合同。一般来说,这些合同有助于加密资产的发行、借贷、交易和管理。

鉴于DeFi的广泛应用,很难从DeFi的大概念来衡量其采用情况。毕竟,交易和贷款在操作上非常不同,很难比较。为了解决这个问题,DeFi行业采用了一种称为“总价值锁定(TVL)”的指标来衡量DeFi项目的热量和强度。

无论是贷款还是交易DeFi应用程序,用户几乎都需要将加密资产(如稳定币)作为抵押品存放。协议的TVL是应用程序中所有承诺的总美元价值(无论它属于哪种功能类)。通过TVL,我们可以将货币市场(如AAVE)与去中心化式交易所(如Uniswap)进行比较。

自2019年以来,DeFi行业的规模呈指数级增长。TVL已成为衡量DeFi采用情况的事实标准,也是coin度量中最重要的指标之一。在本文中,我们将分享准确计算TVL所面临的一些挑战,以及使用TVL评估DeFi协议的主要缺点。

最后,我们总结了阻碍TVL成为稳健指标的三大挑战。

Defi仍处于婴儿期,每天都会见证协议和应用程序的诞生和消亡。其中一些新启动的DeFi项目只是现有协议的复制品或现有系统的新版本,其他项目则是全新的。在智能合约区块链的整体估值中,链上进行的项目越多,估值难度越高。

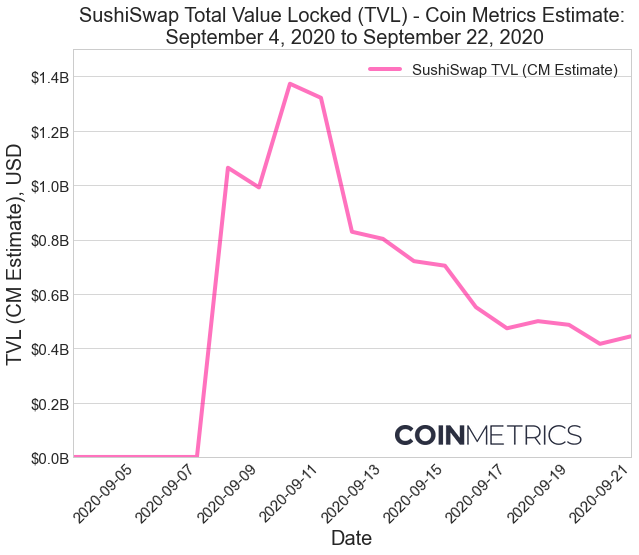

一些DeFi协议一举成名,在短短几天内积累了价值数十亿美元的抵押品。例如,从Uniswap克隆的寿司在2020年9月成名,其TVL一夜之间从数千美元飙升至10多亿美元。

为什么会有如此惊人的增长?本质上,DeFi协议的激励机制具有很高的可扩展性。sushiswap的突然出现可以在短时间内吸引数十亿美元的抵押品,因为它引入了本地代币sushi,并采用了激进的发行机制,以使早期采用者受益。

这开创了一个可以无限期重复的先例。由于协议克隆的频繁发生,几乎不可能实时跟踪区块链上的所有承诺。Coin Metrics等数据提供商必须选择单独跟踪哪个协议tvls,因为集成每个协议的tvls需要一些人力。

由于新协议的频繁推出,所有数据提供商承诺的所有DeFi应用的总价值自然较低。为了准确计算平台(如以太坊)的TVL,提供商必须不断重新评估以前的测量数据,以反映新的协议和质押类。随着新的智能合约平台涌入DeFi,层出不穷的新协议使得数据提供商难以准确评估整个协议的TVL。

除了新协议发布频率高的问题外,另一个复杂因素是现有协议也可能发生变化。为了统计这些更改,数据提供商必须持续监控新版本和合同的部署。例如,Uniswap现在处于第三次迭代阶段,每个版本的承诺跟踪方法略有不同。因此,Uniswap的TVL是每个版本的抵押品价值之和,数据提供商必须单独评估每个版本的抵押品价值。

未来,DeFi行业可能会稳定在一系列规范或标准周围。一旦标准化,集成新协议就容易多了。然而,标准化并不是万能药,因为我们无法确保所有协议严格遵守标准。正如我们所见,随着ERC20标准的蓬勃发展,仍有许多变体需要手动审查。因此,考虑到新协议的发布速度,数据提供商不可能在中短期内实现数据分析的质的飞跃。

DeFi协议可以支持几乎所有类的资产作为抵押品。尽管一些协议限制了抵押品的类,但许多协议没有。

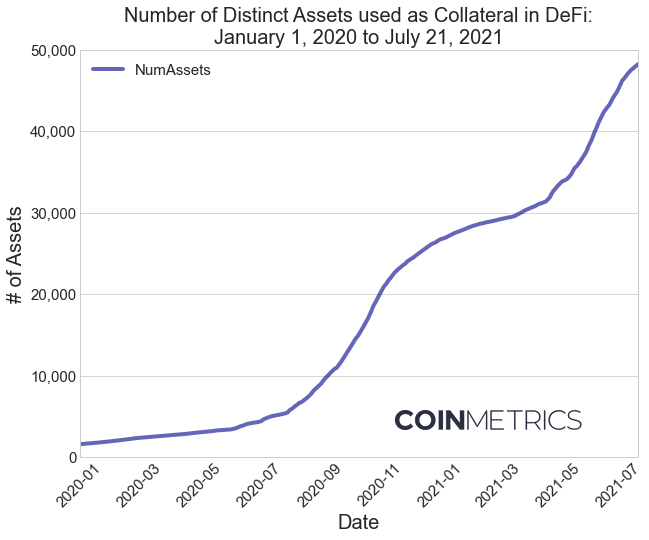

-上图包含Uniswap V1/V2/V3、sushiswap、curve、AAVE V2、compound和maker的数据-

上图显示了DeFi应用程序中作为抵押品的资产类的下限。该数据并不反映整个DeFi行业的情况,因为它不包括所有DeFi协议的数据,并且所涉及的资产类仅限于ERC20代币。然而,这些数据可以让我们大致了解代币化的趋势以及DeFi行业中质押类快速增长的影响。

各种类的抵押品使估价复杂化。所有这些资产都可以在多个平台上交易,包括中心化的链外交易和去中心化的链上协议。收集这些平台的价格数据已经成为一项非常困难的任务,而且它不像协议集成那样具有可扩展性。同时,为了根据交易平台的指数值准确地为用作抵押品的资产定价,我们必须这样做。

即使数据提供商有足够的带宽根据所有交易平台的数据生成指数值,他们也很难直接使用收集到的面值进行计算。就像计算加密资产的市场价值一样,DeFi流动性池的价格数据也存在被操纵的风险,这最终将影响价值评估的准确性。

可靠的价格来源,如硬币指标参考汇率,最多可以提供市值最高的数百项资产的价格。其他资产的当前价格应根据链式交易所的数据进行估算,但估算结果不一定准确,因为我们无法确保此类资产具有足够高的交易频率或链式交易所的流动性自然流动。

最后但并非最不重要的一点是,使用TVL时需要解决的一个重要挑战是了解用作抵押品的资产的构成。在评估协议的TVL时,可以假设每单位抵押品的价值是协议专有的。换句话说,本协议的锁定资产仅在本协议内使用,不用于其他协议。

然而,从DeFi货币市场的设计来看,这一假设是错误的。Defi允许人们创建资产衍生品以实现再抵押。简言之,在一个应用程序中用作抵押品的资产也可以在另一个应用程序中用作抵押品,然后重复抵押。有一些DeFi应用程序专门为re-Credit设计,为用户提供杠杆作用。虽然这不是什么新鲜事,但它与“锁定仓库”的一般理解相反。

简言之,在DeFi应用程序中用作抵押品的某些资产实际上是针对另一抵押品的债权凭证。这具有乘数效应,大大提高了TVL的估值,因为初始质押资产和再质押资产都包括在内。目前的TVL计算方法无法区分两者。因此,根据协议,质押物的价值可能被大大高估。

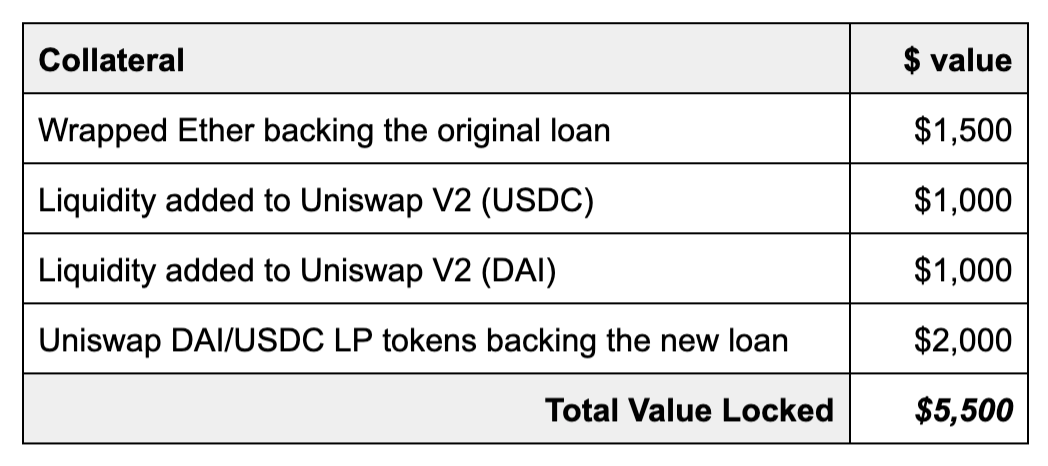

为了说明上述观点,让我们看一下以下示例:

用户将价值 1500 美元的 WETH 存入 Maker,借得价值 1000 美元的 DAI(质押率为 150%)。

用户将借得的 DAI 连同价值 1000 美元的 USDC 一起存入 Uniswap V2 的 USDC/DAI 池中,然后获得代表池中对应流动性份额的 LP 代币。

用户将 LP 代币再质押到 Maker 内借得价值 1960 美元的 DAI(质押率为 102%)。

简言之,TVL可计算为:

然而,更复杂的计算方法将仅将价值1500美元和价值1000美元的usdc视为“真实”抵押,并最终得出TVL为2500美元的结论。该计算不包括代表抵押债权的资产,如Dai(质押贷款)和Uniswap Dai/usdc LP代币(代表Uniswap V2 Dai/usdc);对基础流动性的代币债权)。

这带来了额外的复杂性,因为该承诺将为TVL增加隐性杠杆。

为了更好地理解DeFi系统并对其进行合理估价,我们可以将DeFi资产理解为新的资产支持债券(ABS)。ABS是一种金融衍生工具,代表对用作抵押品的一篮子资产的债权。在DeFi领域,这些衍生品为加密资产的交易、借贷和管理提供了基础。与发行ABS的传统金融系统相比,DeFi试图提高透明度和自动化风险管理。

在这种情况下,TVL衡量波兰市场的总体规模。正如本文所述,TVL具有误导性,因为它被杠杆带来的乘数效应夸大了,具有较高的价格敏感性,并且缺乏整体有效性。如果我们不知道具体的乘数,我们就无法衡量系统的健康状况,最重要的是,我们无法分析系统对价格冲击的敏感性。对于DeFi系统,价格敏感性是重要信息。

鉴于上述原因,我们必须在TVL估值之前找到区分初始质押和再质押的方法。同样,我们也使用“本地价值单位”跟踪TVL,以消除价格敏感性的影响,更好地了解应用程序的开发。除了找到更好的TVL估值方法外,我们还需要计算另一个有趣的指标:支持应用程序的合同总数(而不是价值)——相当于DeFi的“开放合同”。

当然,一次性解决上述所有指标是一项挑战。为了更好地实现自动化数据收集过程,我们正在构建一套新的工具,以更具可扩展性的方式分析智能合同数据。考虑到计算整体估值的挑战,我们的DeFi指数将侧重于应用程序级风险管理和来自知名AMM的交易数据。

总的来说,TVL并不像看上去那么可靠,而是一个具有欺骗性的复杂指标。构成TVL的每一个词背后都有一个挑战:

“总计”是指跟踪协议的所有版本以及多个底层区块链(例如以太坊、币安链)和多个第2层(例如matic、fantom)上的协议版本。

“价值”意味着为数千项可作为抵押品的资产中的每一项找到一个可靠的价格。

“锁定”实际上用词不当,因为在大多数协议中,流动性的流入和流出都非常快。这也意味着我们需要澄清每项资产之间的关系,以避免重复或三重计算。

DeFi行业需要整合更好的方法来衡量DeFi应用的发展。这将是一个协作过程,因此我们期待着提供更好的指标,并向社区学习。

| 正加财富网内容推荐 | ||

| OK交易所下载 | USDT钱包下载 | 比特币平台下载 |

| 新手交易教程 | 平台提币指南 | 挖矿方法讲解 |