距离Frax Finance创始人Sam Kazemian的“FXS将晋升为排名前五或前十的加密资产行列”直播发言的2个月的时间内,Frax已经发布了V3版本、并推出sFRAX产品进军RWA赛道。

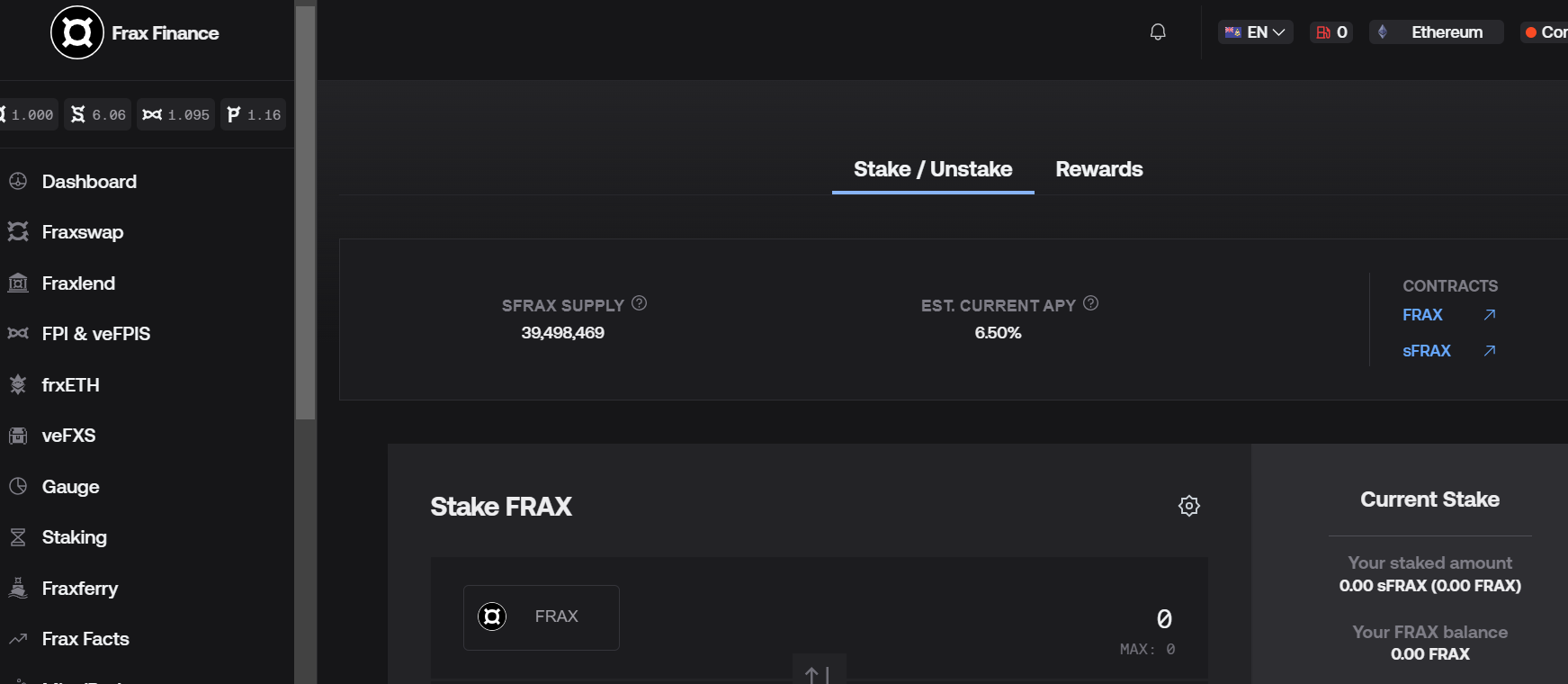

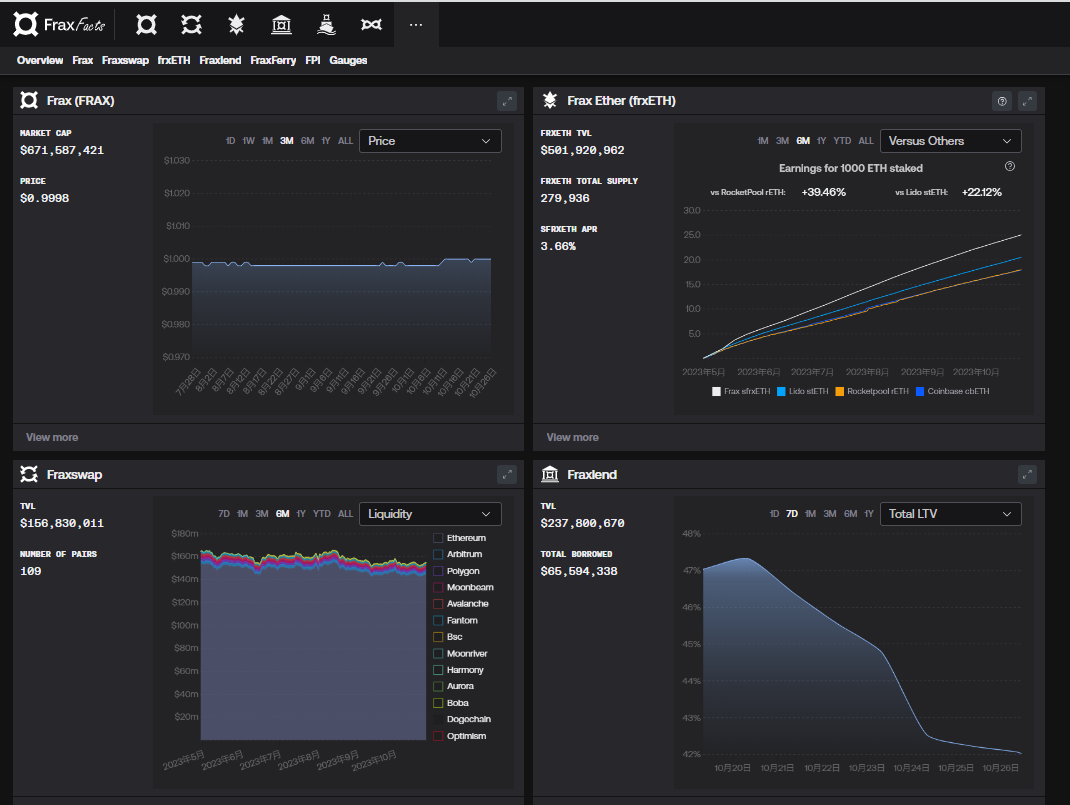

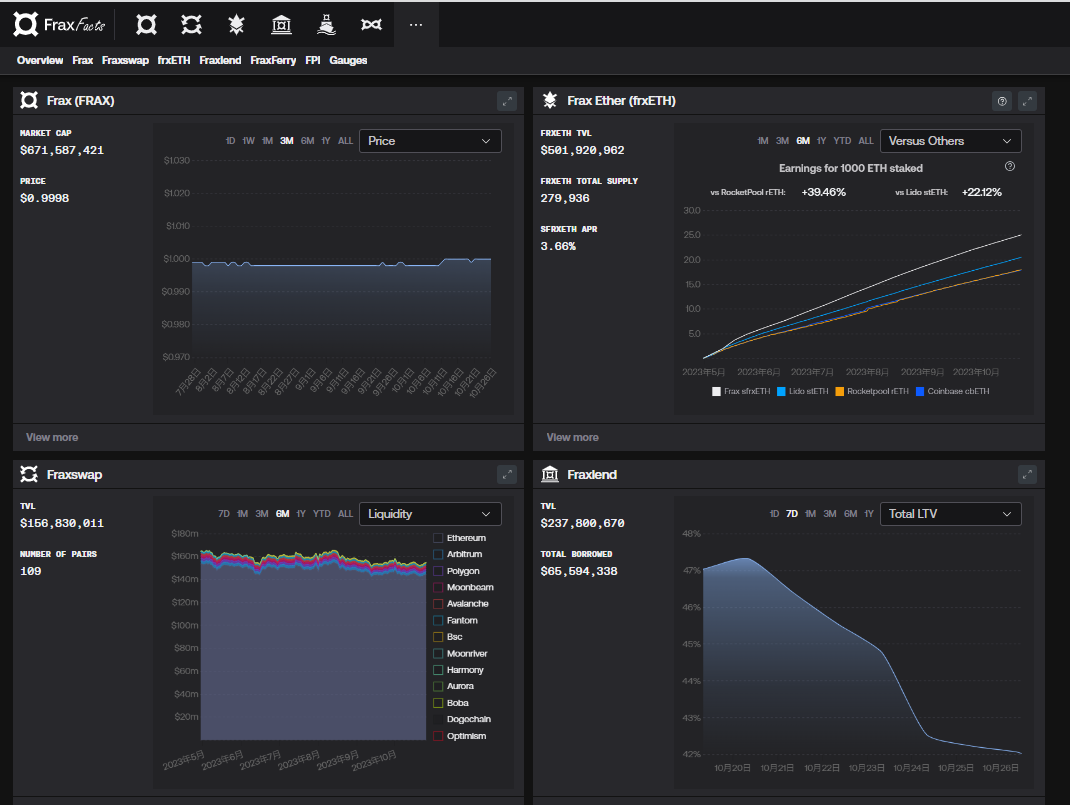

sFRAX是一个可用来捕获美国国债收益的质押金库,该金库的资金可以购买美国国债等现实世界的短期无风险资产产品,捕获及跟踪美联储利率。截至10月26日,sFRAX质押金库的资产数量约为3950万个,收益率为6.5%。

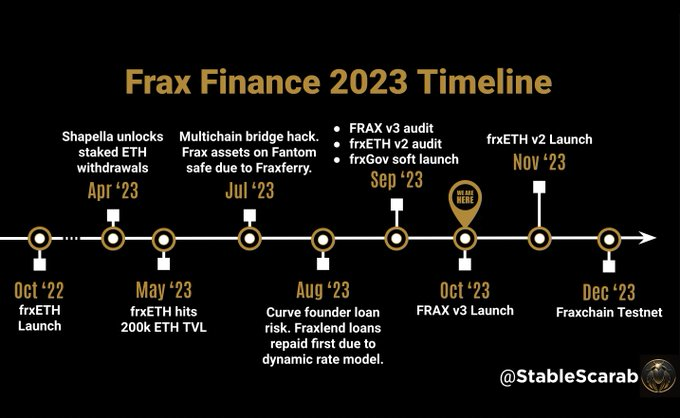

但Frax V3部署RWA只是Q3季度的第一个动作,在接下来不到两个月时间内会陆续释放新动作,这也被社区用户视为是值得期待的利好消息。其中,Frax将在11月份发布LSD升级版frxETH V2版本,并在12月份发布Fraxchain测试网。

届时,Frax将成为集成了“稳定币、DeFi三件套、LSD、RWA、FraxChain”等多个产品线于一身的应用。有不少观点认为,从当前的产品布局来看,“FXS晋升为市值前五的加密资产”或许还有希望。

Frax V3版本的核心是引入了RWA业务,并将利用原有的AMO自动化市场操作策略机制将算法稳定币FRAX转变为由多种资产抵押的去中心化稳定币。

在RWA布局上,Frax推出了两个产品质押金库sFRAX和债券产品FXB。

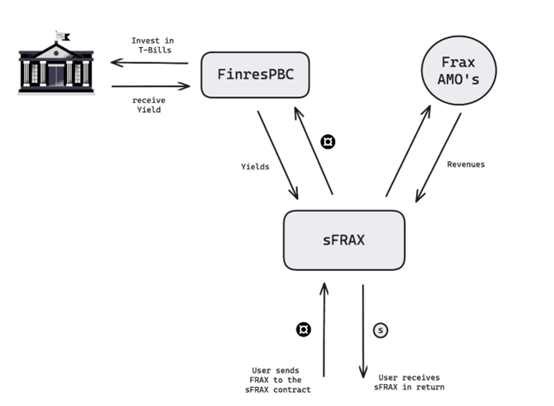

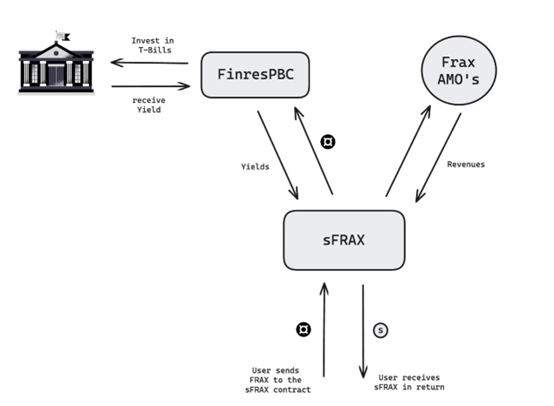

前者sFRAX是一个质押金库或称资金池,旨在追踪美联储的IORB利率,这是一种公认的无风险利率,使链上用户通过FRAX稳定币也能享受到美国国债收益率。

具体运作机制为,用户可将稳定币FRAX质押在该资金池获得sFRAX质押凭证,这个金库中的资金将通过Frax合作的托管机构FinresPBC进行美国国债等RWA策略操作。

目前主要的RWA投资资产策略包括:短期美国国债、美联储隔夜逆回购协议、存放在美联邦储备银行的美元、货币基金等四种产品。

后者FXB(FraxBonds)是一个债券化代币产品,该债券持有者到期后会自动转化成FRAX代币,机制类似金融市场常见的折价债券。简单来说,Frax会发行一些不同期限的债券类产品FXB,用户可以以折扣价买入,到期会将FXB自动转化为FRAX代币。

举个例子,Frax可支持发行了1年、2年、或3年期的国债债券FXB,假设发行了面值100FRAX的FXB债券,一般年限越长,折扣越多,这时1年期的国债购买只需88FRAX(折价12%)、2年期的大约70FRAX(折价20%),3年期的或仅需60FRAX(折价40%)。这时用户可以根据自己的风险承受能力及对收益率的追求配置FXB债券,等FXB到期时无论最初支付了多少FRAX,最终都将获得100FRAX。

无论sFRAX还是FXB其实都是一种生息Token,持有者们不但可获得RWA相关的收益,同时还可参与链上DeFi产品的交互捕获链上收益或者在二级市场进行交易,如在Curve平台上为FXB或者sFRAX提供流动性,或支持兑换为其它Token等。

不过,目前FXB相关产品还未正式上线。sFRAX质押资金池已于10月10日上线,初始收益率为10%,用户可将FRAX质押为sFRAX就可获得相关收益。需要注意的是,sFRAX资金池的收益率会随着存入的FRAX数量而下降,最终会与美联储的IORB利率(5.4%左右)相持平,大多数是高于IORB。目前,该质押金库中的sFRAX总量为3950个,年华收益率为6.5%。

Frax V3除部署RWA业务外,对算法稳定币FRAX的铸造抵押品方面也进行了升级调整,将新增支持frxETH、sFRAX和FXB等资产作为抵押品,使其成为更加多元化的稳定币。

众所周知,FRAX最初以FXS和USDC作为抵押品的混合稳定币而出名,到如今为何要调整策略呢?这可以从FRAX稳定币的升级迭代版本中得出结论。

其实在V1版本中,FRAX就逐渐降低了FXS抵押品的抵押率;在V2版本中,开始采用完全有USDC作为抵押品的稳定币,并上线了AMO自动执行策略,可以根据金库中的USDC抵押品的资金情况自动发行FRAX然后用来链上借贷或提供流动性获取利润,所获得的利润将放在FRAX金库中,依次循环,不断提升资金使用率,增加FRAX规模。

但在今年3月份,受美国硅谷银行破产影响USDC脱锚严重,而FRAX作为完全由USDC抵押物铸造的去中心化稳定币,即使采用的是100%抵押率也难逃被牵连的脱锚影响。随后FRAX铸造抵押品开始了“去USDC化”,希望即使面对极端行情FRAX也能保持锚定1美元。那时创始人Sam就表示,FRAX应该只有1个RWA:将美元存入美联储主账户(FMA),即Frax解决抵押品困境的终极之策就是开设FMA,在美联储主账户上存放美元。随后,他在社群发言表示,FRAX将很快支持购买美国国债。

Frax V3版本试图将稳定币FRAX逐渐成为一个完全外源资产抵押的、同时能捕捉链上链下资产的多元去中心化稳定币。简单来说,FRAX稳定币抵押资产将更加多元化,sFRAX、FXB、frxETH等将作为抵押品,其中,sFRAX和FXB背后的资产代表是现实世界的国债等RWA产品,更加安全和可靠。通过AMO自动执行策略,Frax也可通过sFRAX或FXB捕获更多利润提高FRAX铸造资金库的资产抵押率(CR)。

比如AMO策略可以追踪联邦储备金的存款利率(IORB)数据等,当IORB利率增加,Frax中的 AMO策略将用国库券、逆回购合同、存放在支付IORB利率率的联邦储备银行的美元等资产作为抵押品铸造更多的FRAX,用于购买RWA资产。当IORB利率下降,AMO策略可使用去中心化资产来作为抵押品,平衡FRAX抵押品的抵押率等。

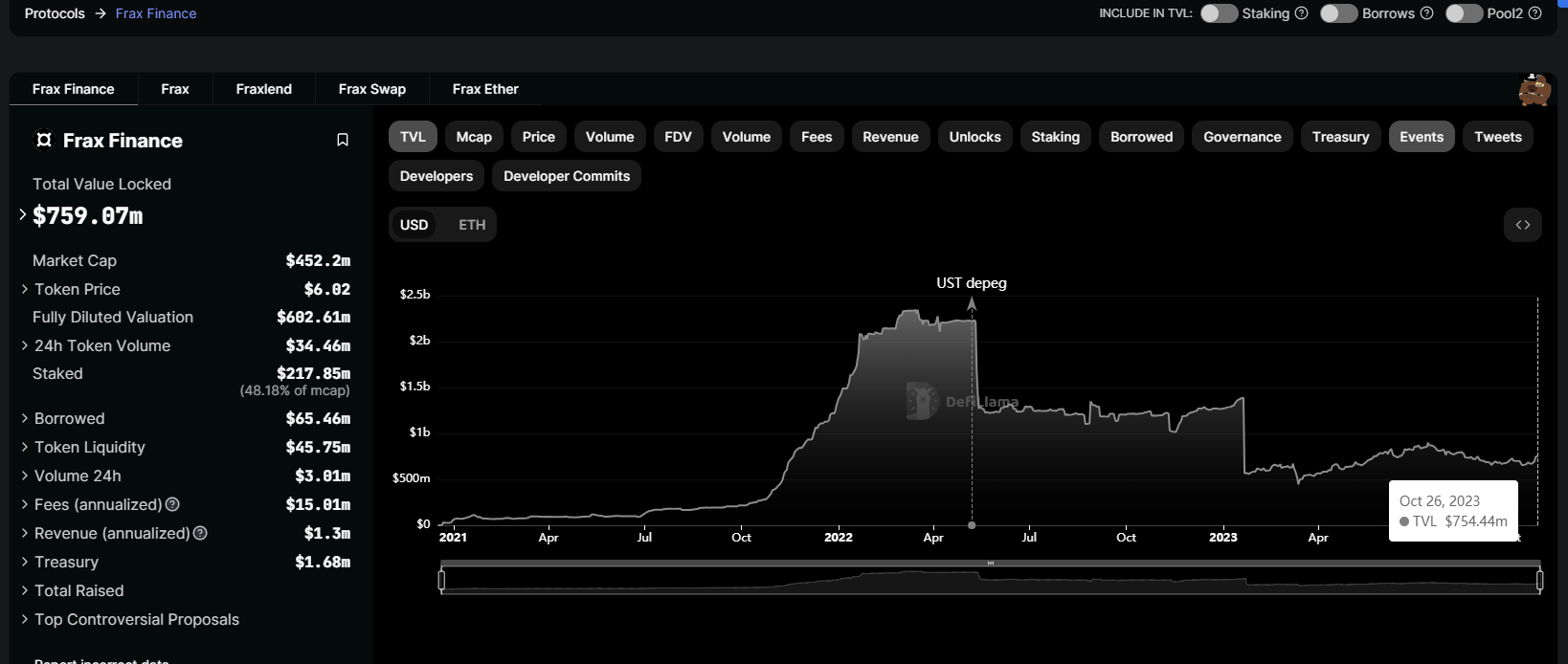

不过,Frax v3推出RWA已过半月的时间,并未给稳定币FRAX规模带来大幅度增长,其稳定币模块锁仓的TVL一直稳定在一个数字区间。根据DeFiLlama显示,稳定币FRAX协议内锁仓的资产价值一直稳定在7亿美元上下,Frax的原生治理代币FXS近14天涨幅也仅为8.6%左右。

从协议数据和资产价格变化上来看,用户对Frax发布V3、推出sFRAX布局RWA的举动反响平平,并没有用真实的资金去支持,表现并不如预期。

对此有用户表示,不用着急,sFRAX还属于早期的产品,但在RWA的布局从长期来看对Frax来说是利好。

除了部署RWA业务外,Frax本年度还有两大动作值得期待,一是LSD产品frxETH的升级,二是应用链Fraxchain的上线。根据创始人Sam在直播中的发言,前者frxETH将于11月份发布V2版本,应用链Fraxchain预计将于今年年底之前上线测试网,2024年1月将会全面推出主网。

其中,frxETH的V2版本旨在解决中心化问题,过去frxETH V1版本中最畅被用户吐槽的就是以太坊节点全部由其团队运营,中心化程度过高。

在frxETH V2版本中,任何人都可以以无需许可的方式来运行节点验证器,对节点运营商没有白名单、KYC以及声誉要求,确保了frxETH节点以去中心化的方式成为性能最高的运营商。

具体如何实现呢?Frax创始人认为,所有的LSD平台本质上是一个点对池(Peer to Pool)的借贷市场,即用户将ETH存入资金池相当于出借资金给LSD平台,然后,LSD平台会给用户一个借款收据(流动质押凭证LST如Lido的stETH),然后借款人租用这些存入的ETH并向借款人支付利息。

比如,Lido的Stake Ether相当于借出ETH来获得stETH,类似于在借贷平台Aave上借出ETH并获得aETH,只不过在Lido上运行以太坊验证节点的借款方需要获得许可;而在Rocket Pool的LSD品允许用户质押ETH来获得rETH,即借出ETH获取收据代币rETH;而运行节点时需要自备8ETH然后向质押池借用24ETH组成32ETH,需要向借款人支付利息。

与其他LSD协议不同的是,frxETH的产品逻辑是以稳定币的思路来设计的,因此采用的是frxETH和sfrxETH双代币模型,frxETH是与ETH挂钩的稳定币,只有将frxETH再质押才能获得生息代币sfrxETH,即出借frxETH获得借款凭据sfrxETH。

既然LSD协议可以看为是一个点对池的借贷协议,那么节点运营商想要借用验证器就需要遵循借款条款中的贷款价值比LTV((loan to value),是指贷款金额和抵押品价值的比例,即一个验证器里面的ETH有多少比例是借来的,比如Lido的节点运营商32个ETH都是借的,那么LTV就是100%;Rocket Pool只借了24ETH就是75%。借款利率即用户的质押收益取决于资金使用率,即LTV的多少,这也是为什么Lido的收益率高于Rocket Pool的原因。

在frxETH V2中,用户提供一些小额ETH可以视为是抵押品(或者veFXS持有者将来批准的其他抵押品)就可借用验证器,类似Rocket Pool,创始人Sam在直播中表示,计划采用4ETH,那么想成为节点运营商将借用28ETH,将其PoS收益支付利息即可,节点运营商具体最终获得收益的多少,将取决于节点运营商的实力及策略。

总结来说,frxETH V2通过降低了节点运营商参与的门槛实现了去中心化,使普通人也能成为节点运营商。

此外,在sfrxETH收益方面,Frax设计了各种提高资金利用率的策略,比如可以将不在验证器中的闲置ETH被发送到 Curve AMO(自动化市场操作)以获得流动性和收益等。

由此来看,frxETH V2版本主要的目标是降低节点运营商的参与门槛,使其更加多样化,同时通过各种策略提高LSD的收益率,使其高于正常的PoS质押收益。

另外,今年年底推出的Fraxchain也将采用frxETH作为链上GAS费的支付手段,这样以来frxETH的供应将减少,从而可提高sfrxETH的收益,进一步扩大其LSD市场份额。

Fraxchain采用hybrid rollup(Optimistic和zk混合Rollup)方案推出的Layer2,创始人曾表示该网络所产生的费用收入将流向FXS代币,用于销毁或者分配给持有用户等。

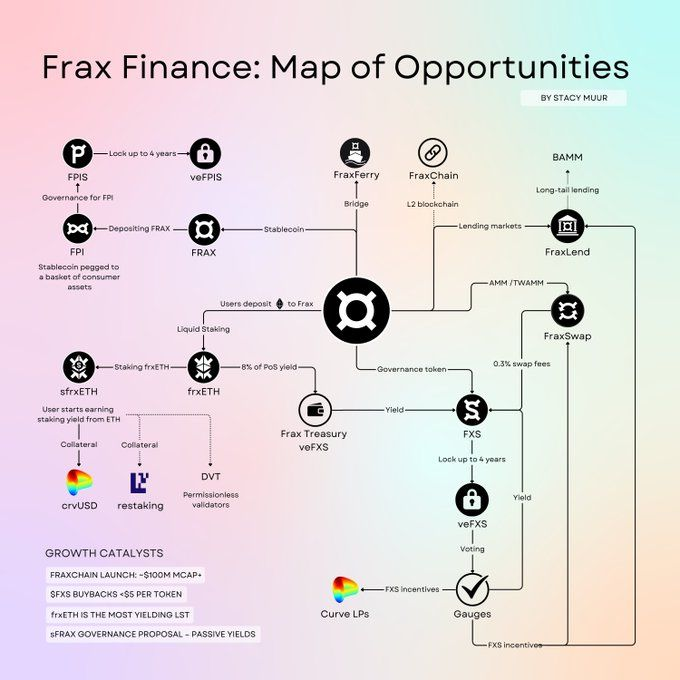

截至目前,Frax协议已经集成了FRAX和FPI两个稳定币,借贷Fraxlend、交易Fraxswap和跨链敲Fraxferry“DeFi三件套”,LSD产品frxETH,RWA产品sFRAX和FXB,应用链Fraxchain等产品系列。

从产品布局来看,Frax以稳定币为起点逐渐发展成为了集众多应用于一身的平台。根据产品供给形式的不同,其实可将Frax平台整体视为一个资产发行方和管理资产的平台,发行了稳定币FRAX、frxETH,sFRAX等资产,并为这些资产搭建了借贷、DEX、跨链桥、链等真实应用场景,供以协同发展。

从稳定币到“DeFi三件套“再到LSD、RWA和未来的应用链,Frax现在的产品线其实已经提前实现了MakerDAO所提议的终局路线计划“Endgame Plan”。与MakerDAO不同的是,Frax的这些组件类产品都是由其官方发行的,由官方统一管理和扶持。而MakerDAO最终的产品组件是通过外包SubDAO来实现的,如Phoenix Labs推出的借贷协议Spark Protocol。

因此,Frax在产品与产品之间的互通及交互上将会更加丝滑,构建类似DeFi类乐高产品也会更加容易操作,基于这些组件可以涌现出更多迭代新产品,这也是为什么Frax一直被用户视为最有创新潜力的产品之一。不过,也存在潜在的问题,一个涵盖了稳定币、交易系统、借贷系统、跨链系统、LSD、未来还可能上线的Fraxchain,这样一个巨大的系统对治理要求非常高,需要一个非常高效且健全的治理模块,且不同模块之间如何风险隔离,避免系统性风险导致整体系统瘫痪等问题也尤其重要。

目前,FRAX发行量为6.75亿美元,在稳定币市场排名第七,在去中心化稳定币赛道排名第二,仅次于DAI(37.7亿美元)。

从Frax创始人Sam的公开发言来看,FXS目标是成为市值前五的加密资产,这个距离究竟还有多远?我们或许可以从Frax的代表产品的市场规模及数据中得出一二结论。

目前,在Frax产品组件中,稳定币FRAX协议TVL为6.7亿美元、LSD产品frxETH锁仓的资产价值5.1亿美元、Fraxswap锁仓的资产价值1.5亿美元、借贷FraxLend应用中TVL约为为2.4亿美元、抗通证稳定币FPI中的资产价值9300万美元。

从而得之,Frax整个产品体系中锁仓的资产规模接近17亿美元,约16.6美元。

如果仅从TVL一个指标单方面衡量计算的话,Frax与Curve(TVL为18亿美元)平台管理的资产规模接近,但当前CRV代币流通市值为4.2亿美元排名93位,完全稀释市值为15.8亿,而FXS代币流通市值为4.4亿美元,排名91位,完全稀释市值为5.9亿。

假设按照二者稀释市值相同,FXS还有约3倍上涨空间,但是二者在捕获费用方面的能力并不相同,根据DeFiLlama平台显示,近30天,Curve平台捕获的费用为378万美元,而稳定币Frax捕获的费用仅为123万美元。

除此之外,Frax还有两个关键绩效指标是稳定币市场份额和LSD市场份额。尽管FRAX是第二大去中心化稳定币,但在稳定币市场份额只有0.56%,而DAI占比约为3.1%,相差6倍。

另外,在稳定币规模上,前段时间FRAX受到MakerDAO大力推行RWA业务一直被吸血,尤其是今年8月份MakerDAO中DAI的存款利率(DSR)一度增至8%,部分市场参与者纷纷转向持DAI稳定币生息,目前DAI的DSR已降至5%。不过创始人Sam曾说,Frax的RWA合作公司FinresPBC的运营成本远低于竞品MakerDAO,那么从长期来看,则Frax RWA业务或将具备长期竞争力,有助于扩大FRAX稳定币的市场规模。

在LSD赛道,目前frxETH锁仓的ETH总量约为28万,价值5亿美元,在LSD市场份额占比为2.47%。

从产品市场规模占比上来看,Frax想要晋升为市值前五的加密项目,仍任重道远,在短期内实现的可能性比较渺茫。但Frax一直坚持推陈出新的态度,已经为其构建了产品护城河,其成为DeFi应用未来发展的标杆模范。

| 正加财富网内容推荐 | ||

| OK交易所下载 | USDT钱包下载 | 比特币平台下载 |

| 新手交易教程 | 平台提币指南 | 挖矿方法讲解 |